IA Gen: pourquoi la simple Génération Augmentée par Récupération (GAR) ne fonctionne-t-elle pas pour l’assurance?

Qu’est-ce que la Génération Augmentée par Récupération (GAR)? Et pourquoi avons-nous besoin de la GAR pour l’assurance? Quand il s’agit d’utiliser l’IA générative pour l’assurance, la Génération Augmentée par Récupération (GAR) est un sujet brûlant. En effet, une compréhension automatisée des contrats d’assurance, des conditions générales ou des procédures est indispensable pour améliorer le manque global de littératie en assurance.

Cependant, chez Zelros, nous croyons que la GAR n’est qu’un composant d’un moteur de prise de décision sophistiqué pour l’assurance. En soi, elle ne satisfait pas pleinement les attentes des consommateurs ni ne répond aux réglementations strictes de l’industrie de l’assurance. Voici pourquoi!

N°1 – Les GAR prêtes à l’emploi ne comprennent pas la structure centrale des documents d’assurance

L’industrie de l’assurance est différente de toute autre industrie. Fournir des informations incorrectes ou inexactes aux assurés n’est pas une option en raison des implications financières significatives. C’est précisément pourquoi l’industrie est fortement réglementée.

Les GAR prêtes à l’emploi n’empêchent pas les réponses incorrectes ou incomplètes (par exemple, omettre la mention des cas particuliers). C’est la première façon d’atténuer les hallucinations, par rapport à un LLM générique non fondé, mais ce n’est pas suffisant.

Prenons l’exemple de la police d’assurance habitation P&C d’un client. Considérez une question typique de ce titulaire de police concernant sa police d’assurance habitation P&C: “Suis-je couvert si une tempête endommage les arbres de mon jardin?” Les termes et conditions associés sont un document complexe de 72 pages.

La page 12 répertorie les éléments couverts, y compris “vos arbres et plantations au sol” s’ils ont été plantés au moins deux ans avant la catastrophe. Une IA peut repérer cela et répondre, “Oui, vous êtes couvert si ils ont été plantés au moins deux ans avant la catastrophe”.

Cependant, le contrat précise également:

- À la page 11: La couverture s’applique uniquement si vous avez souscrit à l’option ‘installations extérieures’.

- À la page 66: Un tableau énumère les limites de couverture pour différents éléments (clôtures, piscines, etc.), y compris 355 $ par arbre.

- À la page 13: Certains éléments ne sont jamais couverts (panneaux solaires dépassant une puissance de 9 kWh, éolienne dépassant une taille, etc.), y compris les arbres et plantations situés sur un terrain de plus de 5 hectares.

- À la page 52: La compensation équivaut au coût de replantation et est versée sur présentation de la preuve de replantation dans les deux ans suivant la catastrophe. Les coûts comprennent l’abattage des souches, le débardage, le sciage, le retrait des arbres endommagés et leur remplacement. Toute subvention accordée par les autorités publiques (Fonds national forestier ou autres autorités publiques) en raison de la catastrophe sera déduite de la compensation.

Par conséquent, pour mettre les choses en perspective, un conseil plus précis et complet généré à la question initiale devrait être répertorié de manière claire. Cela garantit que les titulaires de polices et les agents comprennent les termes et conditions.

| Réponse (RAG générique) ❌ | Réponse (Assurance RAG)= ✅ |

| oui, vous êtes couvert s’ils ont été plantés au moins deux ans avant la catastrophe | 1. L’éligibilité au renforcement “Installations extérieures” : Avant toute chose, il est essentiel de vérifier si le preneur d’assurance a souscrit au renforcement “Installations extérieures” tel que mentionné dans le contrat. Cette souscription est nécessaire pour que les arbres et les plantations soient couverts. 2. L’âge des arbres : Selon le contrat, pour être indemnisés, les arbres et plantations doivent avoir été plantés au moins deux ans avant le sinistre. 3. Limite de garantie : Le contrat prévoit un plafond de garantie de 355 $ par arbre. Il est important de préciser à l’assuré que ce montant représente la somme maximale qui peut être réclamée par arbre endommagé ou détruit. 4. Taille du terrain : Il est mentionné que les arbres et les plantations situés sur un terrain de plus de 5 hectares ne sont pas assurés. Il convient donc de vérifier la taille du terrain de l’assuré pour s’assurer qu’il est éligible à la couverture. 5. Estimation et indemnisation : Si le preneur d’assurance a souscrit au renforcement des installations extérieures, l’indemnité sera égale au coût de replantation des arbres détruits, sur présentation des pièces justificatives. Les frais liés à la replantation, tels que le dessouchage, le bûcheronnage, la coupe et l’enlèvement des arbres endommagés, sont inclus dans le coût de la replantation. L’indemnité sera versée progressivement au fur et à mesure de la replantation, qui doit être effectuée dans les deux ans suivant le sinistre. 6. Subventions publiques : Si le preneur d’assurance reçoit une subvention des pouvoirs publics, comme le Fonds forestier national ou d’autres organismes publics, à l’occasion du sinistre, cette subvention sera déduite du montant de l’indemnisation. |

N°2 – Les GAR prêtes à l’emploi ne comprennent pas les documents d’assurance typiques.

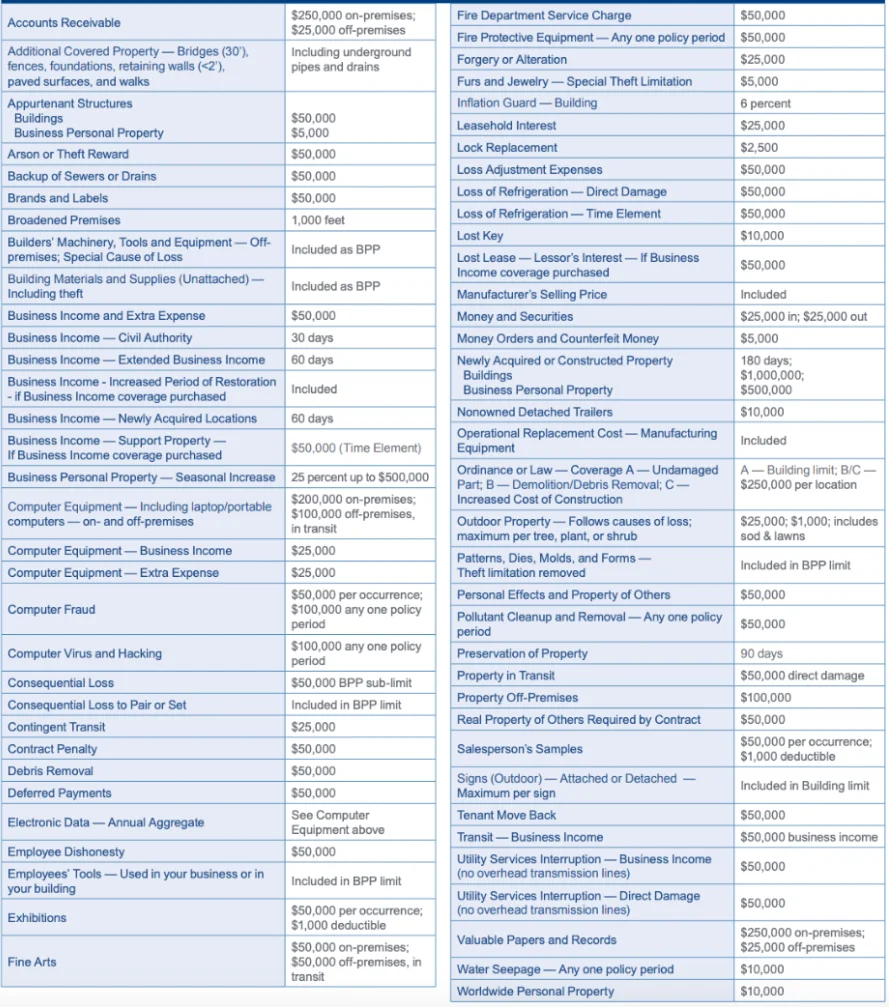

Qui n’a pas rencontré ce type de tableau dans un contrat d’assurance?

Ces tableaux sont d’une importance capitale car ils détaillent les limites de garantie et les exclusions.

Ils sont nécessaires pour fournir une réponse complète dans certains cas. Cependant, les LLM ont du mal à les décrypter.

Tout d’abord, leurs mises en page complexes nécessitent un prétraitement de vision par ordinateur, tel que la séparation des colonnes ou la gestion des cellules fusionnées.

Deuxièmement, les LLM ont du mal à utiliser ces tableaux pour récupérer des informations en raison d’un manque de contexte.

Par conséquent, ces tableaux doivent être prétraités manuellement, avant que les LLM ne puissent les utiliser efficacement, car ils ne sont pas directement accessibles via la GAR.

N°3 – Les GAR prêtes à l’emploi ne s’améliorent pas avec le temps

La GAR traditionnelle branchée sur un ensemble statique de documents (par exemple, des ensembles de fichiers PDF) permet d’atteindre rapidement une précision décente des questions-réponses (disons de 60 à 80%). Cependant, elle est incapable de s’améliorer avec le temps. Cette limitation découle de la structure inhérente des connaissances sources, qui est piégée dans des documents statiques tels que des contrats et des procédures, etc. Ces documents ont leurs propres limites en termes de contenu, de structure et d’ambiguïté, et ne sont pas conçus pour être interrogés par des humains, ou des LLM. Par conséquent, de tels systèmes produiront inlassablement les mêmes erreurs ou imprécisions, les rendant impraticables pour une utilisation réelle dans des environnements contraints par la réglementation.

L’adage “La puissance n’est rien sans le contrôle” est approprié ici. La GAR apporte beaucoup de puissance à la table, mais ce sont les humains dans la boucle – fournissant une surveillance et un contrôle d’experts – qui peuvent porter cette puissance au niveau supérieur.

Nous avons mis en place chez Zelros une puissante boucle d’amélioration où les experts peuvent examiner les questions et les réponses générées associées. Cela les aide à transformer rapidement les documents PDF bruts en nouveaux contenus curatifs de haute qualité et lisibles par machine, augmentant ainsi la pertinence des nouvelles réponses.

Nous avons open-sourcé quelques exemples d’ensembles de données de haute qualité produits par ce processus sur Hugging Face.

N°4 – L’expérience utilisateur est clé pour atteindre un ROI maximal et éviter les erreurs

Les mêmes résultats, lorsqu’ils sont présentés différemment, peuvent conduire à des perspectives, interprétations et performances très différentes. Il est d’une importance capitale de transmettre correctement la réponse ou la décision avec la bonne expérience utilisateur. Voici quelques considérations clés:

- Intégration: la réponse ou la décision doit être intégrée dans le parcours ou le flux de travail existant de l’employé ou du client. Cette approche maximise le ROI et minimise la nécessité d’introduire de nouveaux outils ou applications.

- Conscience du contexte: avant d’utiliser la GAR, le contexte doit être pris en compte. Par exemple, un titulaire de police cherche de l’aide car sa voiture a été endommagée par une inondation dans le garage de sa maison. Pour répondre à la simple question “Suis-je couvert?”, le système GAR devrait déterminer si le titulaire de la police a une assurance habitation, une assurance auto, ou les deux. Ce n’est qu’avec cette information contextuelle que le système peut interroger la base de connaissances sous-jacente appropriée.

- Confiance et vérification: L’utilisateur final doit comprendre la fiabilité de la décision ou de la réponse. Que ce soit par le codage couleur ou des messages explicites, ils doivent savoir quand accepter l’information telle quelle et quand faire appel à leur jugement pour la vérification. Un aspect crucial est de fournir des explications avec chaque décision et d’indiquer la source de chaque réponse.The same results, when presented differently, can lead to vastly different perspectives, interpretations, and performances. It is of utmost importance to properly convey the answer or the decision with the right UX. Here are some key considerations:

N°5 – Enfin, il est important de se rappeler que le contenu non structuré comme la base de connaissances n’est qu’une petite partie du contexte

Chez Zelros, nous croyons que la plus grande valeur que les assureurs tireront des LLM est leur capacité à combler le fossé entre deux mondes qui ont vécu en silos jusqu’à aujourd’hui:

- Sources de données structurées: il s’agit de données correctement stockées dans des systèmes métier tels que les CRM, les systèmes de gestion des polices, les systèmes de réclamations, etc.

- Sources de données non structurées: cela inclut les bases de connaissances, les e-mails, les documents, les discussions vocales, etc.

Jusqu’à présent, les cerveaux humains des employés ont comblé le fossé entre ces deux mondes. Avec les LLM, il est maintenant possible de fournir aux employés (et bientôt aux clients) des décisions suggérées qui exploitent à la fois des données structurées et non structurées. Cela changera la donne car nous pourrons automatiser la prise de décision actuellement traitée à 100% par les cerveaux humains.

Chez Zelros, nous concevons notre moteur de décision pour fournir des décisions tirant le meilleur parti de toutes les sources de données pertinentes pour le contexte d’un client donné, qu’elles soient structurées ou non structurées.

Conclusion

Comme pour toute nouvelle technologie, l’essentiel est toujours de savoir quelle est l’utilisation et le ROI que nous pouvons en tirer. Comme l’a souligné Andreessen Horowitz dans son article For B2B Generative AI Apps, Is Less More?, la connaissance du domaine métier et l’expérience utilisateur sont deux facteurs clés de succès pour tirer parti des LLM dans un contexte B2B. Des plateformes d’IA hautement spécialisées comme Zelros feront la différence, surtout dans des industries comme l’assurance. Découvrez sans plus tarder Zelros – The Insurance Copilot™