Bancassurances : auront-elles toujours un rôle dans 10 ans ?

Depuis leur création, les banques ont toujours joué un rôle d’intermédiaire essentiel : elles connectent épargnants et entrepreneurs, sécurisent les salaires et facilitent la consommation. Piliers de l’économie moderne, elles reposent sur la monnaie fiduciaire du latin « fiducia », la confiance, qu’elles incarnent et garantissent. Mais en 2025, le paysage financier n’a plus rien de monolithique. Historiquement liées à la technologie par leur gestion massive de données, les banques ont vu émerger ces dernières années une vague d’acteurs digitaux : fintechs, insurtechs et néobanques. Offrant des services B2B et B2C, ils enrichissent l’éventail de solutions financières, tout en simplifiant l’accès à des produits complexes et fortement régulés. Face à cette concurrence, les établissements traditionnels, encore dépendants de systèmes hérités, doivent réinventer leur positionnement. Auparavant conseillère en bancassurance, j’ai moi-même constaté sur le terrain l’impact de ces évolutions : attrition accrue, multi-bancarisation, exigences croissantes de rapidité et de coûts. En France, les lois Macron et Hamon ont renforcé cette tendance en facilitant les changements de contrats. Ainsi, la valeur d’un acteur ne réside plus seulement dans ses produits, mais dans sa capacité à proposer une gamme de services ciblés et adaptés.

Dans ce contexte, les questions suivantes se posent : la bancassurance telle que nous la connaissons est-elle menacée ? Et surtout, comment peut-elle s’adapter à ce nouvel environnement ?

Les forces du réseau traditionnel

Les relations entre banques et assurances varient selon les pays. En France, elles sont particulièrement fortes grâce à une réglementation favorable et à l’intégration directe des produits d’assurance. Au Royaume-Uni, les partenariats, parfois exclusifs, assurent transparence et protection du client. Aux États-Unis, banques et assureurs évoluent davantage en parallèle, les premières jouant un rôle d’intermédiaire avec des tiers.

Deux constats s’imposent :

- Les interactions avec les fintechs divergent selon les marchés mais tendent partout à se renforcer.

- Les points de contact clients varient : aux États-Unis, banque et assurance restent souvent séparées, contrairement au modèle « bancassurance » français.

Malgré cette fragmentation, les banques traditionnelles demeurent dominantes : en 2025, 89 % des Français conservent une banque classique comme établissement principal (AFP). Leur force repose sur trois atouts :

- Une solidité réglementaire éprouvée ;

- Une offre complète (crédit, assurance, gestion de patrimoine) ;

- Un accompagnement humain dans les projets engageants.

Les grands groupes français illustrent ce poids : Crédit Agricole (54 M de clients), Crédit Mutuel (37,8 M) et BPCE (35 M) devancent BNP Paribas, Société Générale et La Banque Postale. Aux États-Unis, la plupart des banques proposent assurance et prévoyance via des partenariats (Wells Fargo, Bank of America, Citi…). Cependant, derrière cette puissance se profile une réalité : les usages basculent en ligne et les agences ferment à rythme soutenu. Société Générale prévoit par exemple 650 fermetures d’ici 2025 dans le cadre du projet « Vision 2025 ». Une évolution qui ouvre la voie aux pure players, agiles et offensifs.

L’ascension des nouveaux acteurs

Les néobanques et fintechs misent sur une clientèle historiquement peu mobile et opèrent dans un secteur hautement régulé. Leur point commun : une stratégie d’acquisition redoutablement efficace.

Les banques en ligne disposent d’agréments, indépendants ou via leur maison-mère. BoursoBank, filiale de Société Générale, en est l’exemple phare : 8 millions de clients, atteints avec un an d’avance. Avec Hello Bank, Fortuneo ou BforBank, elles représentent déjà la banque principale de 10 % des Français (IN Banque). D’autres, comme Chime aux États-Unis ou Revolut au Royaume-Uni, se sont imposées sur des niches : services aux pros, combinaison de placements boursiers et comptes rémunérés à bas coût.

Leur promesse ? Autonomie, rapidité, frais réduits et conquête massive de jeunes clients : 50 % ont moins de 25 ans. Mais leur rentabilité reste fragile, freinée par un faible taux d’équipement. Selon Bain & Company, leur croissance pourrait réduire le produit net bancaire des acteurs traditionnels de 25 % d’ici 2030.

En parallèle, néobanques et fintechs se muent en infrastructures financières intégrées (embedded finance). Leur secteur, qui regroupe déjà plus de 950 entreprises pour un chiffre d’affaires estimé à 79 Mds $, devrait dépasser 141 Mds $ en 2028 (Statista).

Depuis la crise du Covid-19, ces acteurs accélèrent avec la tokenisation, la finance décentralisée et surtout l’intelligence artificielle. Qu’elle soit prédictive, générative ou agentique, l’IA redessine la finance mondiale. Selon Blue Prism, 76 % des professionnels envisagent de déployer une IA agentique dans l’année à venir, la voyant comme un levier majeur de productivité. Les économistes estiment même qu’elle pourrait stimuler la croissance française de 1,3 % de PIB/an d’ici 2034.

Ainsi, plutôt que de remplacer les banques, les fintechs complètent leurs offres : agrégation de comptes, paiements instantanés, investissements en crypto ou services collaboratifs.

Comment rester compétitif ?

Dans un marché saturé, le produit seul ne suffit plus. Le triptyque marque × expérience × personnalisation devient central pour capter l’attention, convertir et fidéliser. Mais l’innovation exige ressources, financement et capacité de déploiement à grande échelle.

En France, où banques et assurances sont souvent intégrées, le multi-équipement reste une arme de fidélisation : 96 % des clients multi-détenteurs jugent légitime que leur assureur leur propose d’autres contrats (Arcane Research). L’assurance, branche très rentable, renforce ainsi la valeur globale de l’offre.

D’une manière générale, les acteurs doivent conjuguer partenariats, produits intégrés et SaaS pour offrir un service de qualité tout en réduisant les coûts structurels. Leur défi consiste à orchestrer des parcours de cross-sell adaptés aux besoins et profils clients, renforçant marge et relation. En parallèle, les risques climatiques et cyber accentuent les attentes : protéger les intérêts du client et garantir des rendements. Les institutions doivent donc arbitrer entre deux stratégies : BUY IT ou BUILD IT. Soit créer une solution intégrée à leurs systèmes, soit adopter une solution existante et l’adapter.

Deux réalités s’imposent :

- Il est impossible pour un acteur seul d’être agile sur tous les fronts.

- La confiance du consommateur, difficile à acquérir, se perd facilement.

La réussite repose donc sur une innovation maîtrisée, qui associe automatisation et rôle humain. Les conseillers restent au cœur de la relation, mais doivent être augmentés par des outils digitaux pour gagner en productivité sans perdre en proximité.

Partenariats et innovations

Pour rester compétitives, les banques accélèrent leurs collaborations avec les fintechs :

- Crédit Agricole a acquis Linxo (agrégation de comptes) dès 2020.

- Wero, solution de paiements instantanés paneuropéens, est désormais intégrée chez les grands acteurs français.

- Younited s’allie à N26 et Fortuneo pour proposer le crédit instantané

Côté assurance, BPCE a adopté Zelros by Earnix, qui s’appuie sur l’IA agentique pour assister les conseillers : automatisation de tâches à faible valeur ajoutée, recommandations personnalisées et gain de productivité.

Ces coopérations dessinent une transition vers des modèles hybrides, combinant offres traditionnelles et services digitaux embarqués. L’objectif : des solutions plus complètes mais plus simples à utiliser, pour le client comme pour le conseiller.

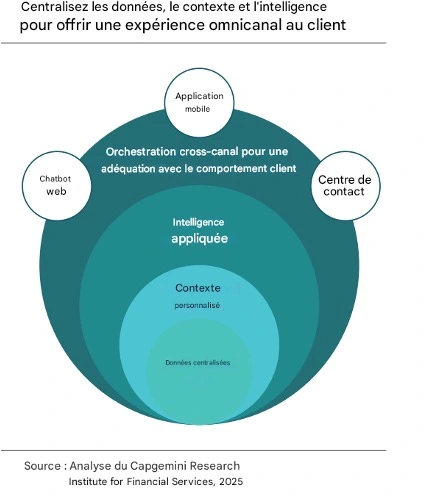

Comme le rappelle Elisabeth Quellec (Crédit Mutuel Arkéa) : « Une approche omnicanale intégrée garantit cohérence, satisfaction et fidélisation. Bientôt, ce niveau d’intégration ne sera plus facultatif. »

Pour conclure…

La culture bancaire évolue : plus ouverte, plus interconnectée, elle doit composer avec des fintechs innovantes et rapides, quand les banques avancent prudemment dans un cadre ultra-réglementé. Leur point de départ diffère : pour les banques, la conformité ; pour les fintechs, l’innovation. Mais leur complémentarité est la clé.

Le véritable enjeu pour les acteurs traditionnels est d’exploiter cette complémentarité afin d’offrir une autonomie réelle au client et une expérience digitale fluide, tout en conservant personnalisation et qualité du conseil. L’intelligence artificielle générative et agentique ouvre des perspectives immenses, à condition de surmonter plusieurs défis : identifier des cas d’usage pertinents, lever les freins d’intégration, tester puis adapter les solutions, et définir des objectifs clairs de performance et de conformité.

Ci-après, retrouvez un cas d’usage concret de Zelros by Earnix, en application chez BPCE, ainsi que le lien direct vers une démonstration pratique avec analyse des enjeux techniques et opérationnels :

Use case : Magic Answer – L’IA en action chez BPCE

Depuis 2017, Zelros accompagne le groupe BPCE dans l’évolution d’Anna, son assistant conversationnel intelligent, conçu pour aider les conseillers à répondre efficacement aux nombreuses demandes internes.

Aujourd’hui, grâce à de la fonctionnalité Magic Answer et de l’IA générative, Anna fournit des réponses instantanées, fiables et contextualisées, directement issues de la base de connaissances du Centre d’Expertise et de Relation Client (CERC). Cette avancée permet aux collaborateurs de gagner en efficacité opérationnelle, de mieux personnaliser leurs échanges selon le profil client, et d’améliorer significativement la qualité de leur service. En facilitant l’accès à une information précise et actualisée, Anna contribue également à renforcer la conformité réglementaire et la satisfaction interne.

En définitive, c’est en assumant leur rôle d’intégrateur et en adoptant l’IA comme alliée que les banques pourront répondre, sans surcoût de personnel, aux besoins de leurs clients historiques tout en séduisant les générations digital natives.

L’IA représente donc un pas décisif vers la bancassurance de demain, où le conseiller augmenté continuera d’incarner la confiance, socle immuable du secteur financier.

Vous souhaitez en savoir plus sur les solutions Gen AI adaptées à l’assurance et à la banque de demain ? Notre dernière version, Purple Tango, sera disponible dans moins de 2 semaines avec de nouvelles fonctionnalités :

- Une IA générative pour un accès à l’information fiable, transparent, avec citation de la source

- L’accès à un catalogue de configuration d’agent IA 100% No code adapté aux cas d’usage métiers

- Maintenance et configuration No code et évolutive

Pour plus d’informations contactez nos équipes :